Informacja atnaujinta: 2026 13 gegužės

Investavimas į paskolas: stabilus kelias į pasyvias pajamas

Straipsnį parašė žmogus

Jeigu ieškote būdo patikimai uždirbti pasyvių pajamų, investavimas į paskolas gali būti kaip tik jums. Kaip pastebi Financial Lithuanians, ši investavimo kryptis tampa vis populiaresnė tarp žmonių, kurie nori kas mėnesį gauti pinigus į savo sąskaitą, bet nenori kasdien rūpintis finansais ar nuolat rizikuoti akcijų biržoje. Dėl P2P, NT ar verslo skolinimo platformų dabar kiekvienas gali tapti „mini banku“ ir gauti didesnę grąžą nei iš tradicinių indėlių ar obligacijų. Tačiau svarbu atsižvelgti ne tik į patrauklią grąžą, bet ir į rizikas bei galimus mokesčius. Net ir geriausia investavimo platforma reikalauja kruopštaus vertinimo. Visgi jei ieškai būdo, kaip gauti stabilią 10-15.1% metinę grąžą ir nori suprasti visus galimus variantus, šis straipsnis kaip tik tau.

Svarbiausi akcentai:

- Aukštas pajamingumas: Galimybė generuoti stabilią 10–15,1% metinę grąžą.

- Unikalios strategijos: Prieiga prie NT skolų su nuolaida (Discounted Debt), leidžiančių uždirbti ne tik iš palūkanų, bet ir iš kainos skirtumo.

- Saugikliai: Investicijos dažnai apsaugotos turto įkeitimu (NT) arba atpirkimo garantija (Buyback).

- Pasyvumas: Tapę „mini banku“, pajamas gaunate be aktyvaus kasdienio valdymo.

Trumpai: tampate „mini banku“ – suteikiate finansavimą vartotojams ar verslams ir mainais gaunate palūkanas. Skirtingai nei akcijų ar kripto rinkos, paskolų grąža dažnai yra labiau prognozuojama, tačiau rizika vis tiek egzistuoja (nemokumas, likvidumo stoka).

Kuo skiriasi tarpusavio skolinimas nuo sutelktinio finansavimo?

Nors dažnai šios sąvokos naudojamos pakaitomis, pradedančiajam investuotojui svarbu suprasti skirtumus, nes tai lemia rizikos lygį ir grąžos potencialą.

Tarpusavio skolinimo (angl. Peer-to-Peer) platformos tiesiogiai sujungia fizinius asmenis, norinčius pasiskolinti, su investuotojais. Dažniausiai tai yra vartojimo paskolos (remontui, automobiliui, refinansavimui). Čia investuojamos sumos gali būti labai mažos (nuo 5 ar 10 EUR), o rizika išskaidoma per šimtus skirtingų žmonių.

Sutelktinio finansavimo (angl. Crowdfunding) projektai dažniau orientuoti į verslą arba nekilnojamojo turto (NT) vystymą. Čia didelė grupė investuotojų „sutelkia“ lėšas vienam dideliam projektui (pvz., daugiabučio statyboms ar įmonės plėtrai). Šie projektai dažniausiai yra užtikrinti turto įkeitimu (hipoteka), kas suteikia papildomą saugumą, tačiau minimali investicija gali būti didesnė nei P2P atveju.

Abi šios formos yra puiki alternatyva tradiciniams bankams, leidžianti investuotojams gauti solidžią grąžą.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Pagrindiniai investavimo į paskolas būdai

- P2P vartojimo paskolos – dažniausiai 8–12% istorinė grąža, priklausomai nuo platformos ir portfelio.

- Verslo / NT užtikrintos paskolos – vidutiniškai apie 9–11%

- Discounted debt (nuolaida įsigyjamos NT skolos) – Indemo deklaruoja ~15,1% tikėtiną metinę grąžą; atskiruose portfeliuose matyta ir didesnė grąža.

P2P vartojimo paskolos

Tarpusavio skolinimo platformos leidžia investuoti į vartojimo paskolas. Šis segmentas pasižymi aukščiausia potencialia grąža – dažnai 9-15% per metus. Platformos atlieka skolininkų kredito istorijos patikrinimą ir reitingavimą, o tu gali rinktis, į kurias paskolas investuoti. Investicijas galima išskaidyti per daugybę mažų paskolų, taip sumažinant riziką.

Verslo paskolos

Verslo paskolų finansavimas dažnai siūlo 10-14% metinę grąžą. Šios paskolos paprastai būna užtikrintos įmonės turtu ar asmeninėmis garantijomis. Platformos atlieka išsamų verslo vertinimą – analizuoja finansinius rodiklius, verslo planą ir rinkos perspektyvas. Tai leidžia investuotojams priimti labiau informuotus sprendimus.

Discounted Debt (NT skolų su nuolaida) investicijos

Tai unikalus ir itin įdomus paskolų investavimo segmentas, kur tu perki jau egzistuojančias NT paskolas su reikšminga nuolaida nuo jų nominalios vertės. Per patikimas platformas kaip INDEMO, gali įsigyti šių paskolų už 60-80% jų tikrosios vertės. Tai atveria galimybę uždirbti ne tik iš palūkanų, bet ir iš pačios paskolos vertės skirtumo.

Šio tipo investicijose tavo investicija yra užtikrinta nekilnojamuoju turtu, kas suteikia papildomą saugumo jausmą. Dėl nuolaidos efekto, net jei paskola būtų grąžinta anksčiau laiko, tu vis tiek uždirbsi iš pačios nuolaidos. Tipinis investicijų atgavimo periodas yra 18-24 mėnesiai, o bendra grąža gali siekti 20-30% per visą laikotarpį.

Nors šios investicijos reikalauja šiek tiek specifinių žinių apie NT skolų rinką, platformos kaip INDEMO pasirūpina visa teisine puse ir dokumentacija. Tau nereikia rūpintis skolų išieškojimu ar teisiniais procesais – tuo užsiima profesionalai.

Saugikliai investuotojams: Buyback ir LTV

Investuojant į paskolas, svarbu suprasti terminus, kurie apsaugo jūsų pinigus. Konkuruojantys investuotojai visada atkreipia dėmesį į šiuos rodiklius:

Buyback obligation (Atpirkimo pareiga): Tai viena patraukliausių funkcijų investuotojams. Jei skolininkas vėluoja mokėti įmokas tam tikrą laiką (paprastai 60 dienų), paskolos iniciatorius arba platforma įsipareigoja atpirkti investiciją iš jūsų, sumokėdama nominalią vertę ir sukauptas palūkanas. Tai ypač populiaru vartojimo paskolų platformose.

LTV (Loan-to-Value) rodiklis: Svarbus investuojant į sutelktinio finansavimo projektus su NT užstatu. LTV parodo paskolos sumos ir įkeisto turto vertės santykį. Pavyzdžiui, jei LTV yra 60%, tai reiškia, kad paskola sudaro tik 60% turto vertės. Kuo mažesnis LTV, tuo saugesnė investicija, nes net ir turto vertei kritus, užstatas padengs paskolą.

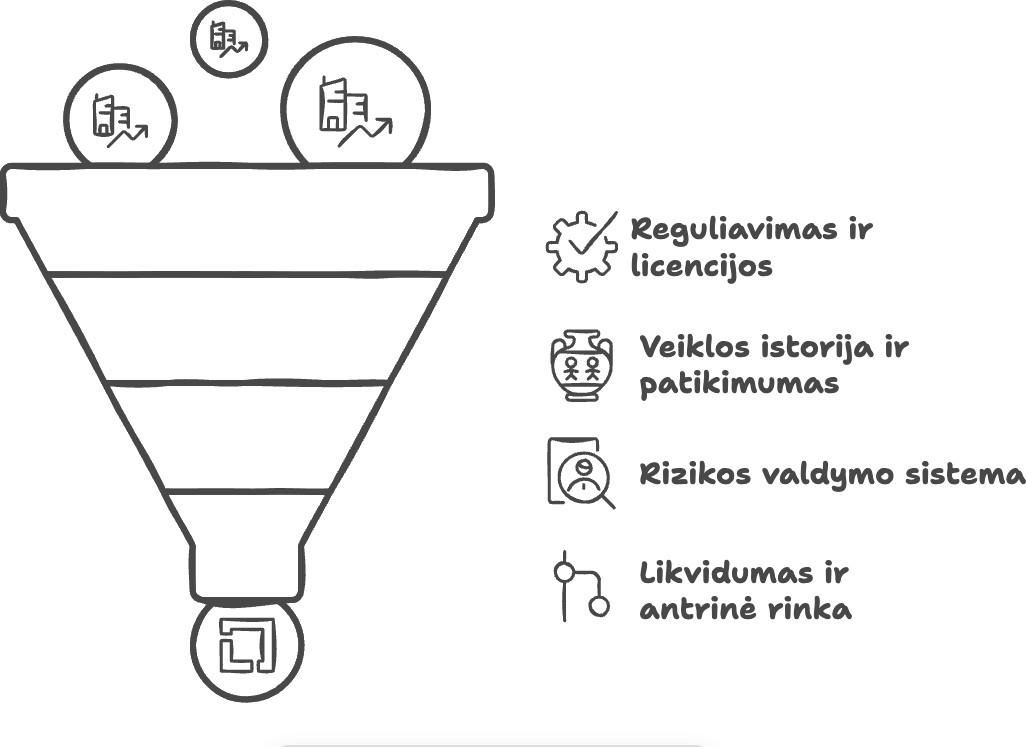

Platformų pasirinkimas ir vertinimas

- Reguliavimas ir licencijos – platforma turėtų būti prižiūrima finansų institucijų ir turėti reikiamas licencijas.

- Veiklos istorija ir patikimumas – kiek laiko platforma veikia, koks jos paskolų portfelio dydis ir kokia istorinė grąža.

- Rizikos valdymo sistema – kaip platforma vertina skolininkus ir kokius saugiklius taiko investuotojų lėšoms apsaugoti.

- Likvidumas ir antrinė rinka – ar yra galimybė parduoti investicijas anksčiau termino.

Rizikos valdymas investuojant į paskolas

Efektyvus rizikos valdymas yra esminis sėkmingo investavimo į paskolas elementas. Pradėkite nuo mažų sumų ir palaipsniui didinkite portfelį. Diversifikuokite investicijas per skirtingas platformas, paskolų tipus ir skolininkus. Niekada neinvestuokite visų pinigų į vieną paskolą ar platformą.

Discounted debt investicijoms skirkite ypatingą dėmesį NT užstato kokybei ir vertei. Nors INDEMO platforma atlieka išsamų patikrinimą, visada verta suprasti užstato vertę ir lokaciją. Šios investicijos, nors ir su NT užstatu, gali užtrukti ilgiau nei tradicinės paskolos, todėl svarbu turėti ilgesnio laikotarpio perspektyvą.

Atidžiai stebėkite paskolų vėlavimo rodiklius ir platformų teikiamas ataskaitas. Jei pastebite padidėjusį vėlavimų skaičių, gali būti verta pristabdyti naujas investicijas ir palaukti, kol situacija stabilizuosis.

Automatizavimo svarba

Daugelis platformų siūlo automatinio investavimo galimybes. Tai leidžia efektyviai reinvestuoti gautas palūkanas ir grąžintas sumas. Nustatykite savo investavimo kriterijus (paskolos tipą, riziką, terminą) ir leiskite sistemai automatiškai paskirstyti jūsų investicijas pagal šiuos parametrus.

Mokesčiai Lietuvoje

Investuojant į paskolas, svarbu suprasti mokestinius aspektus. Palūkanų pajamos yra apmokestinamos kaip ir kitos investicinės pajamos. Kai kurios platformos pačios teikia metines pajamų ataskaitas, kurias galite naudoti mokesčių deklaravimui.

Portfelio formavimo strategija

Protinga strategija – skirtingų paskolų tipų derinimas portfelyje:

- Bazinė dalis – NT užtikrintos paskolos stabilumui ir saugumui, papildytos discounted debt investicijomis per INDEMO platformą aukštesnei grąžai su NT užstatu.

- Pajamų dalis – verslo paskolos ir invoice financing vidutinei grąžai. Aukštesnės grąžos dalis – vartojimo paskolos per P2P platformas.

Tokia diversifikacija leidžia pasiekti optimalų rizikos ir grąžos santykį, kur kiekvienas paskolų tipas atlieka savo specifinį vaidmenį portfelyje.

Discounted debt investicijos ypač patrauklios dėl savo grąžos bei tuo, kad jos suteikia aukštesnę potencialią grąžą, išlaikant NT užstato saugumą.

Tendencijos ir perspektyvos

Paskolų investavimo rinka sparčiai vystosi. Platformos diegia vis pažangesnes rizikos vertinimo sistemas, gerėja reguliacinė aplinka. Blockchain technologijos pradeda skverbtis į šį sektorių, žadėdamos dar didesnį skaidrumą ir efektyvumą.

Kaip pradėti?

- Pasirenkate licencijuotą platformą (pvz., ECSP leidimas suteikia „pasą“ veikti visoje ES). Vienas pavyzdžių – Indemo.

- Atsidarote sąskaitą ir atliekate KYC/AML patikrą (reikalauja priežiūros institucijos).

- Nusistatote kriterijus (terminas, rizikos reitingas, užstatas) ir investuojate rankiniu ar auto‑invest būdu.

- Nustatykite tikslus (palūkanos vs. likvidumas).

- Išskaidykite kapitalą tarp skirtingų platformų (jei yra kelios). Diversifikacija – jūsų sąjungininkė nuo pirmos dienos.

- Kas mėnesį peržiūrėkite statistiką ir reinvestuokite.

Kodėl verta pradėti investuoti į paskolas DABAR?

Investavimas į paskolas tampa vis labiau prieinamas ir profesionalus. Kol bankai siūlo minimalias palūkanas už indėlius, tu gali uždirbti dviženkles grąžas iš paskolų. Platformos ir technologijos jau sukurtos ir išbandytos – tau tereikia pradėti.

Pagalvok – kiek palūkanų prarandi laikydamas pinigus banke? Paskolų investavimas leidžia tau užimti „bankininko” poziciją ir uždirbti stabilias palūkanas. Kuo anksčiau pradėsi, tuo daugiau laiko turėsi savo portfeliui auginti ir optimizuoti.

Pradėk nuo nedidelės sumos vienoje patikimoje platformoje. Mokykis, stebėk rezultatus ir palaipsniui plėsk savo portfelį. Neprarask laiko – kiekviena diena be investicijų yra prarastos palūkanos.

Tavo kelias į stabilias pasyvias pajamas prasideda jau šiandien!

Svarbi pastaba. Šis straipsnis yra informacinio pobūdžio ir nėra finansinė rekomendacija. Investavimas į paskolas yra susijęs su rizika – visada atidžiai įvertink savo galimybes ir konsultuokis su finansų specialistais prieš priimdamas investicinius sprendimus.

Pastaba: Ši informacija yra edukacinio pobūdžio ir nėra finansinis patarimas.

Dažniausiai užduodami klausimai (DUK)

1. Kiek reikia pinigų pradžioje, kad galėčiau pradėti?

Dauguma platformų leidžia pradėti investuoti nuo 10–50 eurų vienai paskolai. Geriau iškart paskirstyti bent jau per 20 paskolų, todėl pradiniam portfeliui geriausia būtų turėti bent 200 eurų. Taip užtikrinsite diversifikaciją ir sumažinsite riziką.

2. Kaip galiu įvertinti, ar investavimo platforma yra saugi?

Pirmiausia patikrinkite, ar platforma turi oficialią licenciją pagal ES reglamentą ir ar ją prižiūri Lietuvos arba kitos šalies institucijos. Perskaitykite kitų investuotojų atsiliepimus, patikrinkite, ar informacija apie skolininkus ir projektus pateikiama skaidriai. Nesižavėkite per didelėmis grąžomis be aiškaus pagrindo.

3. Kokios pagrindinės rizikos siejamos su investavimu į paskolas?

Didžiausios rizikos: skolininko nemokumas, platformos veiklos nutraukimas, vėluojantys mokėjimai ar staigūs rinkos pokyčiai. Taip pat gali būti papildomų mokesčių ar laikinai pritrūkti likvidumo, jei norėsite greitai išsigryninti investicijas. Riziką mažina diversifikacija, platformų atsargus pasirinkimas ir nuolatinis portfelio stebėjimas.

4. Kada galiu tikėtis pradėti gauti pasyvias pajamas?

Paprastai pirmosios palūkanos pradedamos kauptis nuo pirmos investicijos dienos, tačiau išmokėjimų ritmas priklauso nuo platformos – dažniausiai palūkanos pervedamos kas mėnesį, kartais kas ketvirtį arba po paskolos grąžinimo. Didžiausią naudą pajausite ilgesniam laikotarpiui investavę ir portfelį nuolat pildydami naujomis paskolomis.

5. Ką reikia žinoti apie mokesčius Lietuvoje?

Lietuvoje gautos palūkanos iš investavimo į paskolas yra apmokestinamos gyventojų pajamų mokesčiu. Dažniausiai taikomas 15% tarifas, tačiau priklausomai nuo bendrų metinių pajamų gali būti taikomas ir aukštesnis tarifas. Pajamas būtina deklaruoti GPM308 formoje, todėl saugokite platformų išrašus ir laikykitės nustatytų terminų. Jei kyla abejonių, verta pasitarti su finansų specialistu.