Informacja atnaujinta: 2026 13 gegužės

Ilgalaikis investavimas: kelias į finansinę laisvę

Straipsnį parašė žmogus

Ilgalaikis investavimas – strategija, kuri gali padėti tau pasiekti finansinę laisvę ir užtikrinti stabilią ateitį. Kaip dažnai pabrėžia Financial Lithuanians, nors trumpalaikė prekyba gali atrodyti patrauklesnė dėl greitos grąžos galimybių, ilgalaikis investavimas dažnai pasirodo esąs patikimiausias kelias į turtus.

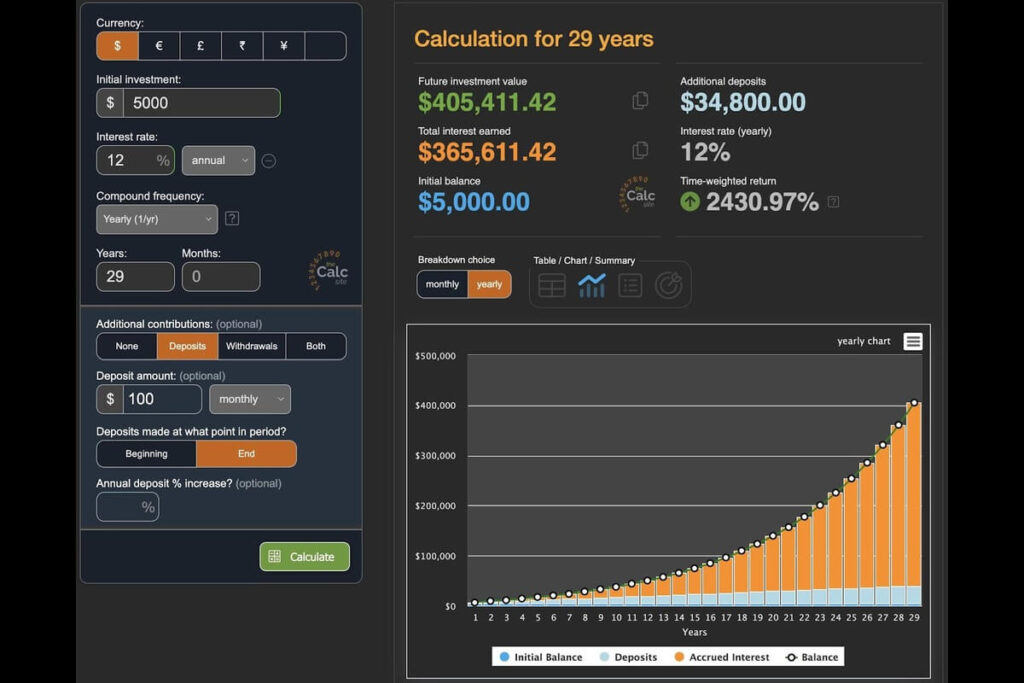

Kuo anksčiau pradėsi investuoti, tuo daugiau laiko tavo pinigai turės augti. Nori pamatyti, kaip tavo pinigai gali augti dėl sudėtinių palūkanų efekto? Pasiskaičiuok čia.

Svarbiausi akcentai:

Įvairovė: Diversifikavimas per akcijas, NT ir dividendų aristokratus apsaugo tavo investicinį portfelį nuo didelių sukrėtimų.

Laikas yra pinigai: Pradėjus investuoti anksti, sudėtinių palūkanų efektas (aštuntasis pasaulio stebuklas) veikia tavo naudai eksponentiškai.

Strategijos paprastumas: Nereikia būti ekspertu – DCA (reguliarus pirkimas) ir ETF fondai leidžia pasiekti istorinę 8–10 % metinę grąžą be streso.

Disciplina: Sėkmę lemia ne rinkos nuspėjimas, o gebėjimas laikytis plano per rinkos svyravimus ir emocijų valdymas.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Kodėl ilgalaikis investavimas yra svarbus?

Ilgalaikis investavimas remiasi vienu galingiausių finansinių įrankių – sudėtinių palūkanų efektu. Albertas Einšteinas sudėtines palūkanas vadino „aštuntuoju pasaulio stebuklu“. Kai tavo uždirbtos palūkanos pradeda generuoti naujas palūkanas, prasideda eksponentinis augimas. Laikui bėgant, net ir nedidelės reguliarios investicijos gali pavirsti į įspūdingą sumą.

Sudėtinių palūkanų efektas atrodo taip:

Todėl tai ir vadinama aštuntuoju pasaulio stebuklu.

Pagrindiniai ilgalaikio investavimo instrumentai

Rinkų indeksų ETF

Šie fondai yra ilgalaikio investavimo pagrindas. Istoriškai S&P 500 indeksas generavo vidutiniškai 8-10% metinę grąžą, įskaitant dividendus. Tai reiškia, kad 10.000 Eur investicija po 30 metų gali pavirsti į daugiau nei 200.000 Eur, net neįskaitant papildomų įnašų.

Visų SP500 indeksą sekančių ETF sąrašas.

Dividendų aristokratai

Tai įmonės, kurios ne tik moka, bet ir nuosekliai didina dividendus 25 metus ar ilgiau. Investuodamas į tokias įmones, gauni ne tik stabilų pajamų srautą, bet ir potencialų akcijų vertės augimą. Reinvestuodamas dividendus, dar labiau sustiprinsi sudėtinių palūkanų efektą.

Pavyzdys su Realty Income nekilnojamojo turto kompanija:

Visas dividendų aristokratų sąrašas.

Nekilnojamas turtas ilgalaikėje perspektyvoje

NT investicijos puikiai tinka ilgalaikiam kaupimui. Gali rinktis tarp:

- Fizinio NT nuomai ir vertės augimui

- REIT fondų per Freedom24 platformą

- NT projektų per sutelktinio finansavimo platformas „Discounted debt“ investicijų per INDEMO

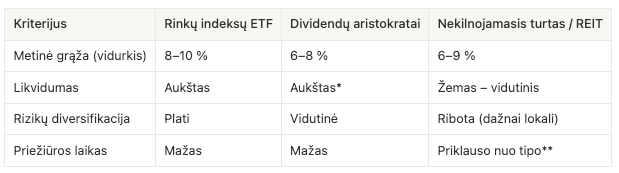

NT ne tik generuoja pastovias pajamas, bet ir suteikia apsaugą nuo infliacijos. Kad būtų lengviau įvertinti pagrindinių investavimo krypčių skirtumus, palyginame žemiau:

* Dauguma dividendų aristokratų yra didelės, aktyviai prekiaujamos bendrovės, todėl jų akcijos pasižymi aukštu likvidumu.

** Fizinis NT reikalauja daug priežiūros, REIT fondai – mažai, sutelktinis NT – vidutiniškai.

Labiausiai pasiteisinusi ilgalaikio investavimo strategiją

Vidutinės kainos strategija (DCA)

Užuot bandęs nuspėti geriausią įėjimo momentą, investuok reguliariai, nepriklausomai nuo rinkos situacijos. Pavyzdžiui, kiekvieną mėnesį investuok fiksuotą sumą į pasirinktus ETF. Tai padeda išvengti emocijų įtakos ir sumažina riziką „pataikyti“ į netinkamą momentą.

Praktinis pavyzdys:

Šaltinis: „DCA strategijos taikymas praktikoje“, Robert (2022).

Paveiksle parodyta, kaip DCA strategija padeda sukaupti daugiau vienetų už mažesnę vidutinę kainą.

Daugiau apie DCA strategiją gali sužinoti šiame straipsnyje.

Tas pats principas galioja nepriklausomai nuo investuojamos sumos – pavyzdžiui, investuojant po 100 Eur ar 500 Eur per mėnesį, vienetų kiekis ir jų vidutinė kaina kistų, bet kainos „išlyginimo“ efektas išliktų.

Ilgalaikio investavimo psichologija

Vienas didžiausių iššūkių ilgalaikiame investavime – psichologinis aspektas. Svarbu: Išlaikyti discipliną ir reguliariai investuoti, net kai rinkos krenta. Nepasiduoti panikai rinkos korekcijų metu – istoriškai ilguoju laikotarpiu rinkos visada atsigaudavo. Ignoruoti trumpalaikį rinkos triukšmą ir fokusuotis į ilgalaikius tikslus.

3 patarimai, kaip sumažinti nerimą per rinkos svyravimus:

- Atsidarius brokerio sąskaitą, iškart įjunk automatinį investavimą.

- Išlaikyk diversifikaciją savo portfelyje, pavyzdžiui, pasirink portfelį, kurį sudaro 80 % pasaulio ETF, 20 % dividendų aristokratai.

- Laikykis disciplinos – investuok kas mėn., peržiūrėk kartą per metus ir nedaryk staigių pardavimų.

Tau taip pat gali būti įdomu:

Rizikos valdymas ilgalaikėse investicijose

Nors ilgalaikis investavimas sumažina trumpalaikės rinkos volatolumo riziką, svarbu:

- Turėti 3-6 mėn rezervą, kuris būtų lengvai pasiekiamas jei tavo gyvenime nutiktų kažkas netikėto. Tai leidžia apsaugoti savo investicijas ir „nekišti prie jų nagų“. Pavyzdžiui, jei tavo mėnesinės išlaidos siekia apie 1 200 Eur, verta turėti bent 3 600–7 200 Eur rezervą.

- Investicijas skaidyti geografiškai

- Investicijas skaidyti per turto klases ir su tuo susijusias platformas.

- Netrukdyti pinigams dirbti nuolat keičiant portfelio struktūrą

Perspektyvos ir ateities tendencijos

Ilgalaikis investavimas evoliucionuoja kartu su technologijomis. Blockchain ir decentralizuoti finansai atveria naujas galimybes. ESG (aplinkosaugos, socialiniai ir valdymo) kriterijai tampa vis svarbesni renkantis investicijas.

Dirbtinis intelektas ir automatizuoti investavimo patarėjai (angl. robo-advisors) irgi keičia tai, kaip žmonės planuoja ir valdo savo investicijas. Tai skaitmeninės platformos, kurios automatiškai sudaro tau pritaikytą portfelį, paskirsto turtą pagal rizikos lygį ir reguliariai jį perbalansuoja. Viskas vyksta be rankinio įsikišimo – tau tereikia pasirinkti tikslą ir rizikos tolerancijos lygį.

Investuoti ilgalaikėje perspektyvoje dar niekada nebuvo taip paprasta.

4 dažniausios klaidos, kurios „suvalgo“ tavo grąžą

Net ir geriausia strategija gali žlugti, jei darysi šias naujokų klaidas. Google paieškose investuotojai dažnai ieško atsakymų, kodėl jų portfelis neauga. Štai atsakymas:

- Dažnas prekyba (angl. Overtrading). Kuo dažniau perki ir parduodi, tuo daugiau sumoki komisinių mokesčių brokeriui. Ilgalaikis investavimas yra nuobodus procesas – pirk ir laikyk.

- Mokesčių ignoravimas. Nepasinaudojimas investicine sąskaita ar netinkamas ETF pasirinkimas (Distributing vietoje Accumulating) gali sumažinti galutinį rezultatą dešimtimis tūkstančių eurų per 20 metų.

- Investavimas į „madingas“ akcijas. Bandymas pagauti kitą „Tesla“ ar „Nvidia“ dažniausiai baigiasi nuostoliais. Saugiau rinktis viso pasaulio ar JAV rinkos indeksą.

- Infliacijos neįvertinimas. Laikyti pinigus „kojinėje“ yra garantuotas būdas prarasti perkamąją galią. Tavo tikslas – grąža, viršijanti infliaciją bent 2-4 %.

Kodėl pradėti ilgalaikį investavimą būtina DABAR?

Kuo anksčiau pradedi, tuo galingiau veikia sudėtinių palūkanų efektas. Įsivaizduok – jei pradėsi investuoti 100 Eur kas mėnesį nuo 25 metų, sulaukęs 55 galėsi turėti virš 430.000 Eur (su 12% metine grąža). Tačiau jei pradėsi 35 metų, ta pati strategija atneš tik apie 119.000 Eur.

Kiekvienas praleistas mėnuo yra prarastas laikas, kurio niekada nebeatgausi. Rinkos istorija rodo, kad geriausia diena pradėti investuoti buvo prieš 20 metų, o antra geriausia – šiandien.

Nori pradėti jau dabar?

- Atsidaryk investicinę sąskaitą Freedom24 platformoje ir ženk pirmą žingsnį link savo finansinės laisvės. Tavo ateities „aš“ padėkos tau už šiandien priimtą sprendimą.

Klausi kas toliau? Nustatyk automatinį mėnesinį pavedimą ir susidėliok ilgalaikį, diversifikuotą portfelį – pavyzdžiui, 100 % pasaulio ETF arba 80 % pasaulio ETF ir 20 % dividendinių įmonių, jei sieki papildomų pajamų.

Tavo kelias į finansinę laisvę prasideda nuo pirmosios ilgalaikės investicijos!

Pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra finansinė rekomendacija. Investavimas yra susijęs su rizika – visada atidžiai įvertink savo galimybes ir konsultuokis su finansų specialistais prieš priimdamas investicinius sprendimus.

Dažniausiai užduodami klausimai (DUK)

1. Kaip pradėti investuoti su mažomis sumomis?

Atidaryk brokerio sąskaitą ir automatizuok 50–100 Eur mėnesinį įnašą į pasirinktą ETF.

2. Kiek atsargų fonde reikia prieš ilgalaikį investavimą?

Turėk bent 3–6 mėnesių pragyvenimo išlaidų rezervą lengvai pasiekiamoje sąskaitoje.

3. Kada perskirstyti portfelį, siekiant 1 mln.?

Kartą per metus arba kai portfelio proporcijos nukrypsta daugiau nei 5 % nuo pradinio paskirstymo.

4. Ar DCA sumažina nerimą dėl svyravimų?

Taip – ši strategija padeda išvengti bandymo nuspėti rinkos veiksmus, kuris ir kelia nerimą!

5. Kurios rinkos dar neįvertintos ilgalaikiam kapitalo augimui?

Taip, kai kurie investuotojai domisi besivystančiomis rinkomis, ypač Azijos regione. Tokios šalys pasižymi spartesniu ekonomikos augimu, tačiau taip pat gali būti nestabilesnės, todėl svarbu diversifikuoti.

6. Kokie mokesčiai taikomi dividendų reinvestavimui?

15 % GPM paprastai taikomas išmokėtiems dividendams, įskaitant dividendus, išmokėtus į investicinę sąskaitą. „Accumulating“ ETF dividendus reinvestuoja fondo viduje, todėl investuotojui jie nėra tiesiogiai išmokami.

7. Kuo skiriasi „Accumulating“ ir „Distributing“ ETF?

„Distributing“ (Dist) fondai dividendus išmoka į tavo sąskaitą (nuo jų reikia mokėti GPM), o „Accumulating“ (Acc) fondai dividendus automatiškai reinvestuoja, taip didindami vieneto vertę ir atidėdami mokesčių mokėjimą.

8. Ar geriau investuoti didelę sumą iškart, ar po nedaug kas mėnesį?

Statistika rodo, kad „Lump Sum“ (visos sumos investavimas iškart) dažniau atneša didesnę grąžą nei DCA, nes pinigai ilgiau dirba rinkoje. Tačiau DCA (reguliarus investavimas) yra psichologiškai saugesnis ir mažiau rizikingas būdas, jei bijai rinkos kritimo iškart po investicijos.

9. Kas yra sudėtinės palūkanos (angl. Compound Interest)?

Tai procesas, kai uždirbtas pelnas investuojamas atgal ir kitą laikotarpį pelnas skaičiuojamas jau nuo didesnės sumos. Google paieškose tai dažnai vadinama „pinigų dauginimusi savaime“.

10. Kada geriausia parduoti ilgalaikes investicijas?

Tik tada, kai pasieki savo finansinį tikslą (pvz., pensija, vaiko studijos, namo pirkimas). Parduoti reaguojant į rinkos naujienas yra spekuliacija, o ne investavimas.