Informacja atnaujinta: 2026 7 liepos

Kur investēt naudu: mūsdienu investora ceļvedis

Straipsnį parašė žmogus

Ja lasi šo rakstu, tu droši vien esi aizdomājies par to, kur mūsdienās ir vērts investēt naudu. Tā vietā, lai sniegtu tev standarta atbildi par ETF (fondiem), NĪ un pensijas uzkrājumu, “Financial Lithuanians” stāsta par interesantākām un potenciāli ienesīgākām iespējām, kas var palīdzēt tev sasniegt savus finanšu mērķus ātrāk, jo man palīdzēja. Šajā rakstā lasi par nestandarta idejām, kur investēt naudu, arī tad, ja sāc ar nelielu summu.

Svarīgākās tendences:

- Moderns NĪ: REIT fondi un kolektīvā finansēšana ļauj investēt NĪ bez liela kapitāla un administratīvajām rūpēm.

- Pasīvie ienākumi: P2P platformas un akciju dividendes ir uzticamākie veidi, kādos izveidot regulāru naudas plūsmu.

- Maksimāla atdeve: Svērtie ETF un NĪ parādi (Discounted Debt) ir piemēroti tiem, kuru mērķis ir agresīvāks kapitāla pieaugums.

- Laika nozīme: Salikto procentu efekta dēļ labākais laiks, lai sāktu investēt, ir šodien.

Kāpēc tradicionālā investēšana vairs nav vienīgais ceļš?

Mūsdienu finanšu pasaule piedāvā daudz vairāk izvēles iespēju, kur investēt naudu, nekā pirms desmit gadiem. Tehnoloģijas un inovācijas finanšu nozarē ir pavērušas durvis uz pilnīgi jaunām investēšanas iespējām. Vairs nav jāizvēlas tikai starp akcijām un obligācijām – tagad ir iespējams izveidot diversificētu portfeli no dažādām aktīvu klasēm, kas iepriekš bija pieejamas tikai institucionālajiem investoriem. Mūsdienu investīciju platformas un instrumenti ļauj tev investēt globāli, efektīvi un, ieguldot mazāku sākotnējo kapitālu nekā jebkad iepriekš.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Nekustamais īpašums – ne tikai fiziski objekti

NĪ investēšana mūsdienās iegūst pavisam citu nozīmi. Fiziskais NĪ joprojām ir klasisks un uzticams veids, kādā gūt peļņu – iegādājies dzīvokli vai komerciālu objektu, iznomā un saņem pastāvīgus ienākumus. Tas nodrošina tev pilnīgu kontroli un ilgtermiņa vērtības pieaugumu. Taču mūsdienu tirgus piedāvā daudz vairāk.

REIT fondi paver tev durvis uz profesionāli pārvaldītu NĪ portfeli. Investējot šādu uzņēmumu akcijās biržā ar uzticamu, licencētu platformu starpniecību, tu iegūsti ne tikai profesionālu pārvaldību un lielisku likviditāti, bet arī regulāras dividendes, kas bieži vien sasniedz 4–8 % gadā. Tas ir lielisks veids, kādā piedalīties NĪ tirgū bez nepieciešamības pašam pārvaldīt fiziskus objektus, savukārt, izmantojot investīciju kontu vari sākt investēt REIT fondos vien dažu minūšu laikā.

Mani iecienītākie NĪ fondi:

Realty income – var iegādāties šeit

Vici properties – var iegādāties šeit

Kolektīvā NĪ finansēšana ļauj tev kļūt par lielu NĪ projektu daļu arī ar nelielu kapitālu. Ar specializēto platformu starpniecību vari investēt dažādos projektos un sasniegt 10–15 % gada atdevi. Ir svarīgi saprast, ka ikvienam no šiem veidiem ir savas priekšrocības un trūkumi, tāpēc gudrs investors bieži vien apvieno vairākas no tām.

P2P aizdevumi – jauns ienākumu avots

Savstarpējo aizdevumu platformas sniedz tev iespēju kļūt par aizdevēju un nopelnīt no procentiem. Šis ir viens no interesantākajiem mūsdienu veidiem, kādā ģenerēt pasīvos ienākumus. Investējot ar uzticamu platformu starpniecību un pareizi diversificējot savu investīciju portfeli, var sasniegt 10–14 % gada atdevi. Te svarīgākais ir nekoncentrēt visas investīcijas vienā platformā vai uz vienu aizdevuma ņēmēju. Sadali savas investīcijas pa vairākām uzticamām platformām, izvēlies dažāda riska līmeņa aizdevumus un izmanto automātiskās investēšanas rīkus – tādējādi investēšana aizdevumos būs efektīvāka un vieglāk pārvaldāma.

Vairāk par to, kā darbojas savstarpējie aizdevumi, meklē šajā rakstā.

Alternatīvas investīcijas –, kur slēpjas potenciāls

Kriptovalūtas, NFT, mākslas darbi vai kolekcionējamie priekšmeti ir investīcijas, kas var nest izcilu atdevi, taču prasa dziļāku izpratni un izpēti. Pirms izvēlies, kur investēt naudu, velti laiku detalizētai tirgus izpētei un izproti, kā darbojas ikviena aktīvu klase. Ir svarīgi investēt tikai tādu summu, kuru vari atļauties zaudēt, un sagatavot ilgtermiņa perspektīvu, jo šeit parasti nav ātras un lielas naudas (par spīti visām reklāmām un “kursiem”). Šīs investīcijas vislabāk darbojas kā papildu portfeļa daļa, nevis pamata investēšanas veids.

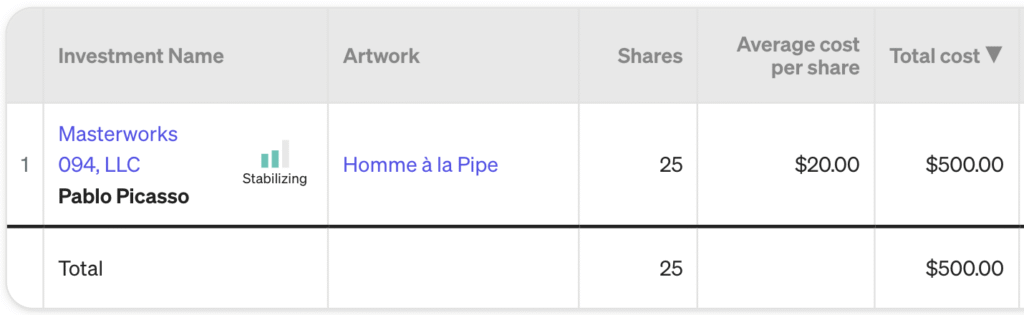

Šeit ir redzama mana kolektīvās finansēšanas investīcija Pablo Pikaso gleznā. Peļņa būs redzama tikai tad, kad glezna tiks pārdota izsolē.

Akciju dividendes – pastāvīga ienākumu plūsma

Investēšana dividenžu akcijās var būt lielisks veids, kādā radīt pastāvīgu ienākumu plūsmu. Meklējot šādas investīcijas, pievērs uzmanību uzņēmumiem, kuriem ir ilga un stabila dividenžu izmaksas vēsture. Īpaši vērtīgi ir tie uzņēmumi, kuri ne tikai izmaksā, bet arī konsekventi palielina savas dividendes katru gadu. Šādi uzņēmumi parasti darbojas stabilās nozarēs, un tiem ir spēcīgas tirgus pozīcijas. Regulāras dividendes ne tikai nodrošina tev pastāvīgu ienākumu plūsmu, bet arī mazina kopējo portfeļa risku. Uzņēmumi, kas maksā dividendes arī krīžu laikā, var palīdzēt tev pārdzīvot krīzes periodu, arī gadījumā, ja zaudēsi galveno ienākumu avotu.

Svērtie ETF – ceļš uz augstāku atdevi

Svērtie ETF paver iespējas palielināt savu ieguldījumu atdevi, izmantojot finanšu sviras efektu. Šie instrumenti var ģenerēt divreiz vai pat trīsreiz augstāku atdevi, nekā pamata indekss. Platformā vari viegli iegādāties gan tradicionālos, gan svērtos ETF – viss ir vienā uzticamā vietā, kuras darbības tiek regulēta. Tas prasa aktīvu portfeļa pārvaldību un dziļāku tirgus izpratni, taču, ja saproti, ko dari, – vari efektīvi pārvaldīt savas pozīcijas un ģenerēt satriecošu peļņu. Svērtie ETF ir piemērotāki īstermiņa darījumiem, ja tev ir spēcīga pārliecība par tirgus virzienu. Ir svarīgi saprast, ka lielāks sviras efekts nozīmē arī lielāku risku, – arī tavi zaudējumi var būt lielāki.

Mani iecienītākie svērtie ETF:

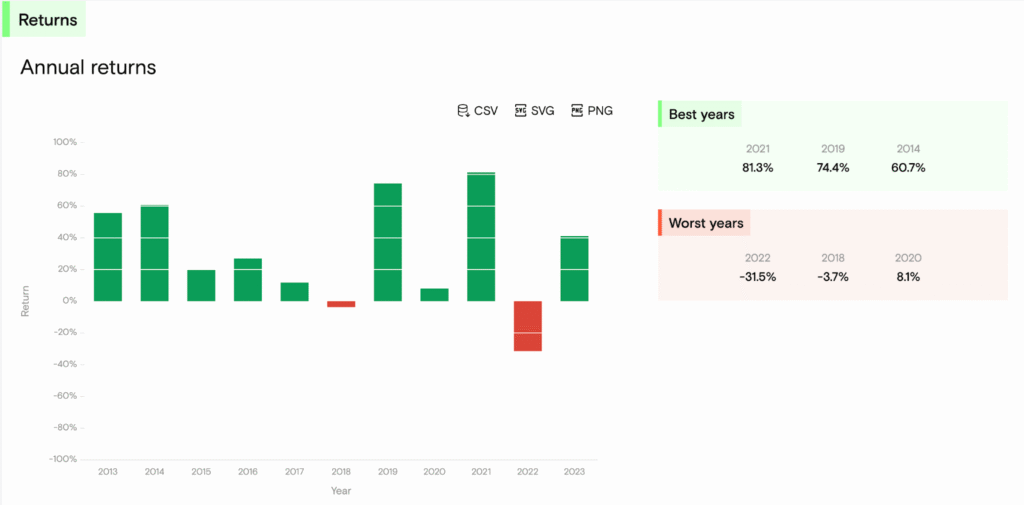

Mana favorīta CL2.EU – pirmā ETF gada peļņas statistika kopš tā dibināšanas (avots).

Discounted Debt Investments – neatklātā NĪ tirgus pērle

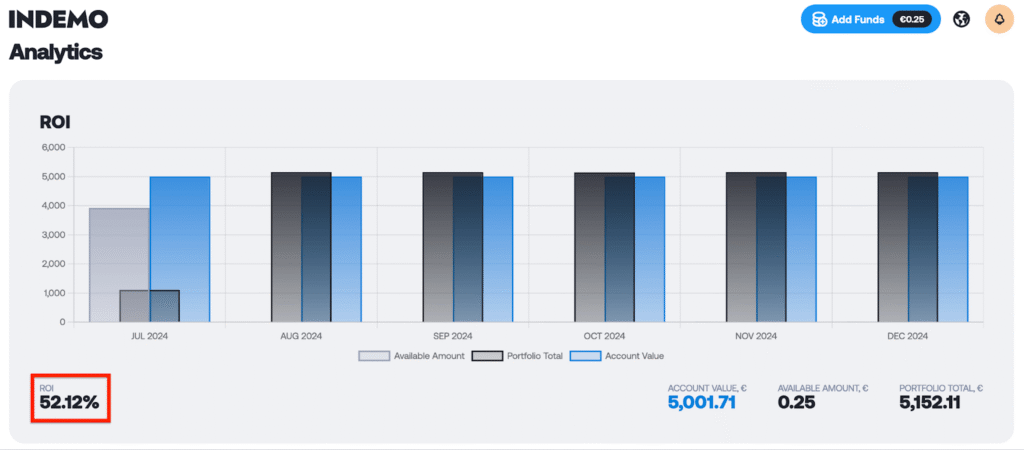

NĪ parādu pirkšana ar atlaidi ir viens no interesantākajiem, kaut arī mazāk zināmajiem veidiem, kādā investēt NĪ nozarē. Es personīgi investēju šajā nozarē, izmantojot INDEMO platformu, un varu apstiprināt tās efektivitāti. Šīs investīcijas ir nodrošinātas ar nekustamo īpašumu, bet iegādāties tās var ar ievērojamu atlaidi no nominālvērtības. Tas ļauj sasniegt augstāku atdevi arī tad, ja NĪ cenas nepieaug. Izmantojot INDEMO platformu, viss process kļūst vienkāršs un skaidrs – viņi parūpējas par visiem juridiskajiem aspektiem un dokumentāciju, bet tev atliek tikai vērot, kā pieaug tavas investīcijas. Kaut arī šim investēšanas veidam raksturīgs ilgāks naudas atgūšanas periods, tas ir lieliski piemērots investoriem, kuri meklē alternatīvus veidus, kādos piedalīties NĪ tirgū.

Lūk, mans rezultāts:

Kā izveidot optimālu investīciju portfeli?

Veiksmīga investēšana sākas no gudras aktīvu sadalīšanas. Tava portfeļa pamatu varētu veidot drošākas investīcijas – dividenžu akcijas, REIT fondi un tradicionālie ETF. Šī daļa varētu veidot aptuveni 60–80 % no tava portfeļa un darboties kā stabilizators. Vidēja līmeņa riska investīcijas, piemēram P2P aizdevumi un kolektīvā finansēšana, varētu veidot 10–20 % no portfeļa. Šīs investīcijas ģenerē augstāku atdevi, bet riska līmenis saglabājas saprātīgs. Atlikušos 10–20 % vari novirzīt riskantākām investīcijām – svērtajiem ETF, kriptovalūtām vai citām alternatīvām investīcijām. Kad sasniegsi savu pamata investīciju mērķus, – vari sākt pirkt fizisko NĪ, lai saglabātu kapitālu un ģenerētu pasīvos ienākumus.

Lai investēšana būtu ne tikai interesanta, bet arī efektīva, ir svarīgi izveidot portfeli, kas atbilst tavam riska līmenim, mērķiem un periodam. Nav viena pareizā sadalījuma. Viss ir atkarīgs no tā, kādu rezultātu tu vēlies sasniegt un kā tu reaģē uz tirgus svārstībām. Vieni izvēlas stabilitāti un pastāvīgus ienākumus, citu mērķis ir pēc iespējas lielāks pieaugums.

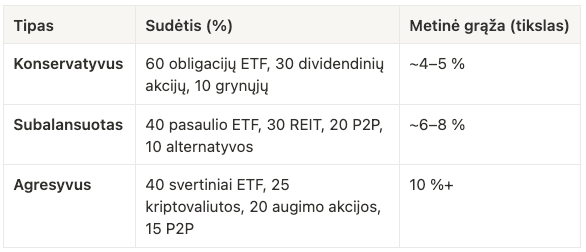

Turpinājumā ir redzami trīs investoru profili ar portfeļu parauga sastāviem, lai būtu vieglāk saprast potenciālos variantus:

Kur investēt naudu mūsdienās? (Praktisks piemērs)

Teiksim, tu vēlies piemērot sabalansēta portfeļa principus, bet pašlaik tev ir tikai 500 eiro, lai sāktu investēt. Novirzi 250 eiro pasaules akciju ETF – tas nodrošina plašu diversifikāciju, pateicoties vairāk nekā 1600 uzņēmumiem, un stabilu pieauguma potenciālu. 150 eiro sadali starp uzticamām P2P platformām vairākiem dažādiem aizdevumiem, kas piedāvā 8–12 % gada atdevi. Atlikušos 100 eiro novirzi alternatīvām investīcijām, piemēram, kriptovalūtai vai svērtajiem ETF. Šai portfeļa daļai raksturīgāks augstāks risks, bet vienlaikus arī augstāks atdeves potenciāls. Augot portfelim, varēsi dažādot investīcijas vēl papildus un iekļaut papildu aktīvu klases, piemēram REIT investīciju fondus.

Tevi varētu interesēt arī:

- Investēšana NĪ – kāpēc lietuviešiem tā tik ļoti patīk?

- Pasīvie ienākumi: kā nopelnīt naudu guļot?

- Pasīvo ienākumu plūsma 1 gada laikā – vai tas ir iespējams?

Ikdienas investora rutīna

Veiksmīga investēšana nenozīmē, ka tam visu laiku ir jāvelta uzmanība, – var iegādāties indeksa ETF un aizmirst par to uz vairākiem gadiem. Tā ir ļoti efektīva un vienkārša stratēģija, kuru izmanto daudzi profesionāļi. Tikai, vai tev tad būs interesanti?

Jo interesantāks portfelis prasa pastāvīgu uzmanību un darbu. Tev vajadzētu katru dienu veltīt laiku tirgus tendenču apskatam un sava portfeļa rezultātu novērtēšanai. Ir svarīgi sekot līdzi ne tikai konkrētu investīciju rezultātiem, bet arī vispārējām ekonomikas tendencēm, kas var ietekmēt tavu portfeli. Vismaz es visu laiku meklēju jaunas investēšanas iespējas un padziļinu savas zināšanas par dažādām aktīvu klasēm. Tas ļauj nedaudz ātrāk sasniegt mērķus un nav tik garlaicīgi, kā perfektā 1 ETF stratēģija.

Ikvienam ir jāizvēlas pašam.

Banka vai Brokeris: Kur labāk atvērt kontu?

Vairums lietuviešu sāk investēt, izmantojot savu banku (“Swedbank”, SEB, “Revolut”) ērtības dēļ. Tas ir lielisks sākums, taču bankas bieži vien piemēro augstākas komisijas maksas (glabāšanas, pirkšanas/pārdošanas) vai piedāvā ierobežotu fondu izvēli. Specializētie brokeri (piemēram, “Freedom24”, “Interactive Brokers”) parasti piedāvā:

- Zemākas komisijas maksas.

- Piekļuvi tūkstošiem ASV un Eiropas akciju un ETF.

- Iespēju iegādāties sarežģītākus instrumentus. Ja plāno investēt periodiski un nelielas summas, noteikti pārbaudi minimālo pirkuma maksu –, tā var “apēst” lielu daļu tavas atdeves bankā.

Inflācija: portfeļa klusais ienaidnieks

Neatkarīgi no tā, vai izvēlies pasīvu investēšanas stratēģiju ar vienu ETF vai aktīvi pārvaldi portfeli un seko līdzi tirgum katru dienu, viena lieta paliek nemainīga. Investēt ir būtiski, ja nevēlies, lai tava nauda pamazām zaudētu vērtību. Arī visdrošākajam portfelim ir jātiek galā ar vienu pastāvīgu ienaidnieku – inflāciju.

Inflācija klusām mazina tavas naudas pirktspēju. Glabājot naudu tikai noguldījumos, bieži vien nespēsi no pasargāt no vērtības krituma. Tradicionālie noguldījumi Lietuvā nereti piedāvā mazākas procentu likmes nekā faktiskā inflācija, tāpēc realitātē atdeve mēdz būt negatīva.

Labāk izvēlies līdzekļus, kas jau vēsturiski nodrošina labāku aizsardzību pret inflāciju:

- Akcijas, kas ilgtermiņā parasti pārspēj inflāciju

- Nekustamo īpašumu vērtības pieauguma un nomas cenu celšanās dēļ

- ETF, īpaši indeksa, kas atspoguļo pasaules tirgus

Ir vērts arī sekot līdzi inflācijas līmenim Lietuvā un salīdzināt to ar savu investīciju atdevi. Ja redzi, ka tavas investīcijas pat nesedz inflāciju, iespējams, ir pienācis laiks pārskatīt portfeļa sastāvu.

Saliktie procenti: Astotais pasaules brīnums

Bieži iesācēji jautā: “Kāda jēga investēt 100 eiro, ja nopelnīšu tikai 8 eiro gadā?” Atbilde slēpjas saliktajos procentos (angļu val. Compound Interest). Tas ir process, kad gūtā peļņa tiek reinvestēta, un nākamajā gadā peļņu ģenerē ne tikai tava investētā nauda, bet arī pati peļņa.

Sniega bumbas efekts: Iedomājies, ka tu katru mēnesi investē 100 EUR ar 10 % gada atdevi:

- Pēc 5 gadiem tev būs aptuveni 7700 EUR.

- Pēc 10 gadiem – 20 000 EUR.

- Pēc 20 gadiem – jau 75 000 EUR.

- Pēc 30 gadiem – 226 000 EUR!

Pamanīji? Tavs ieguldījums 30 gadu laikā būtu tikai 36 000 EUR, viss pārējais – nopelnītie procenti no procentiem. Tāpēc labākais laiks, lai sāktu investēt, ir nevis tad, kad tev būs daudz naudas, bet tagad, kamēr tev vēl ir laiks.

Riska pārvaldīšana – atslēga uz ilgtermiņa veiksmi

Efektīva riska pārvaldīšana ir būtiska veiksmīgai ilgtermiņa investēšanai. Gudrs investors vienmēr diversificē savu portfeli, izmantojot dažādas aktīvu klases un investēšanas veidus. Ir svarīgi investēt tikai tajā, ko labi saproti, un parūpēties par skaidru izejas stratēģiju attiecībā uz ikvienu investīciju. Regulāra portfeļa pārskatīšana un balansēšana palīdz nodrošināt, ka tavas investīcijas atbilst izvirzītajiem mērķiem un riska tolerancei.

Balansējot portfeli, ir vērts izvērtēt trīs galvenos kritērijus: risku, likviditāti un atdevi, un izvēlēties piemērotāko šo kritēriju līdzsvaru. Ikvienai investīcijai raksturīga atšķirīga šo īpašību kombinācija.

- Risks parāda, cik lielā mērā var svārstīties investīcijas vērtība. Akciju vai kriptovalūtu vērtība var ātri celties vai kristies, savukārt noguldījumi vai obligācijas parasti svārstās mazāk.

- Likviditāte nozīmē, cik ātri vari atgūt savu naudu. Akcijas var pārdot dažu minūšu laikā, savukārt nekustamais īpašums vai aizdevumi ar P2P platformu starpniecību var prasīt vairāk laika.

- Potenciālā atdeve palīdz saprast, kādu ilgtermiņa rentabilitāti var sagaidīt. Jo tā ir augstāka, jo augstāks parasti ir arī risks.

Piemēram, P2P aizdevumi var piedāvāt 10 vai pat 12 % gada atdevi, bet naudu bieži vien atgūsi tikai pēc vairākiem mēnešiem, bet risks, ka parādnieks kavēsies ar maksājumiem vai nesamaksās vispār, pastāv. Savukārt pasaules ETF piedāvā zemāku, bet stabilāku atdevi, augstāku likviditāti un mazākas svārstības.

Biežākās investēšanas kļūdas un kā tās nepieļaut

Investori iesācēji bieži kļūdās, apvienojot par daudz investīciju vienā aktīvu klasē vai instrumentā. Otra biežāk pieļautā kļūda – investēšana, pamatojoties uz “karstiem” ieteikumiem vai tirgus baumām, bez dziļākas analīzes. Uz emocijām balstīti lēmumi un nepietiekams riska novērtējums arī var ievērojami kaitēt tava portfeļa rezultātiem. Tā vietā centies pieņemt racionālus, uz datiem balstītus lēmumus un vienmēr atceries par ilgtermiņa perspektīvu.

Nodokļi: Kas ir jāzina investoram Lietuvā?

Investējot ir svarīgi ne tikai pelnīt, bet arī zināt, cik būs jāatdod valstij. Lietuvā ienākumi no investīcijām standarta gadījumā tiek aplikti ar 15 % iedzīvotāju ienākuma nodokli (IIN), taču ir nozīmīgi atvieglojumi:

- 500 eiro atvieglojums procentiem: Ja investē P2P platformās (savstarpējie aizdevumi) vai saņem procentus par noguldījumiem, pirmie 500 EUR no peļņas gadā netiek aplikti ar nodokli. Nodokļi tiek maksāti tikai par pārsniegto summu.

- Investīciju konts: No 2025. gada Lietuvā ir populārs investīciju konta modelis, kas ļauj maksāt nodokļus tikai tad, kad nauda tiek izņemta personīgai lietošanai. Reinvestējot peļņu konta ietvaros, nodokļi nav jāmaksā.

- VVP (Obligācijas): Procenti par Lietuvas valdības krājobligācijām parasti netiek aplikti ar nodokli (atkarībā no emisijas noteikumiem).

Vienmēr deklarējiet ienākumus gada ienākumu deklarācijā, arī tad, ja tie nepārsniedz atvieglojumu robežu, – tas nodrošina skaidrību un sirdsmieru.

Secinājumi un kāpēc ir jāsāk TAGAD

Katra diena, kad tava nauda vienkārši atrodas bankas kontā bez darba, ir zaudēta iespēja. Padomā –, ja tu būtu sācis investēt pirms vairākiem gadiem, šodien jau varētu priecāties par pasīvo ienākumu plūsmu. Kamēr lasīji šo rakstu, tūkstošiem cilvēku jau sāka savu ceļojumu investīciju pasaulē, un viņu nauda jau strādā viņu labā.

Mūsdienu platformas, piemēram, “Freedom24” un INDEMO ir padarījušas investēšanu pieejamu ikvienam – vairs nav nepieciešamas lielas sākotnējās summas vai dziļas zināšanas finanšu jomā. Vari sākt jau šodien, arī ar nelielu summu. Katra atliktā diena ir vēl viena diena bez potenciāliem ienākumiem.

Padomā par savu finanšu nākotni –, vai pēc 5 gadiem gribēsi atskatīties un nožēlot, ka nesāki agrāk? Investēšanas iespējas, kuras šodien izskatās ikdienišķas, rīt var būt grūti pieejamas vai dārgākas. Tirgi aug, cenas ceļas, bet labākie projekti bieži vien ir pieejami tikai tiem, kuri jau darbojas tirgū.

Vai vēlies sākt savu ceļojumu investīciju pasaulē tagad?

Tava finanšu nākotne ir tavās rokās – negaidi rītdienu, sāc veidot to jau šodien!

Piezīme: Šis ir informatīvs raksts, tas nav uzskatāms par finanšu konsultāciju. Investēšana ir saistīta ar risku. Pirms pieņemt lēmumus saistībā ar investēšanu, vienmēr konsultējies ar finanšu speciālistu.

Biežāk uzdotie jautājumi (BUJ)

1. Kā sākt investēt internetā 10 minūšu laikā?

Vispirms izvēlies uzticamu platformu vai brokeri, piemēram, “Freedom24” vai citu pakalpojumu sniedzēju, kura darbība tiek regulēta. Izveido profilu, apliecini savu identitāti, pārskaiti sākotnējo summu (parasti vismaz 50 eiro) un iegādājies plaši diversificēta ETF vienību. Šis ir viens no vienkāršākajiem veidiem, kādā investēt diversificēti arī ar nelielu summu. Pievērs uzmanību, ka atsevišķu ETF cena par vienu vienību var būt augstāka, tāpēc var būt nepieciešama nedaudz lielāka sākotnējā iemaksa.

2. Vai ir iespējams investēt, neuzņemoties augstu risku?

Jā, var izvēlēties drošākus instrumentus, piemēram, noguldījumi, valsts obligācijas vai pasaules akciju ETF ar plašu diversifikāciju. Tiem ir raksturīgas mazākas svārstības un lielāka stabilitāte, nekā riskantām investīcijām. Tomēr ir jāsaprot, ka risinājumu, kas neietver pilnībā nekādu risku, nav – arī droši pasākumi var zaudēt vērtību.

3. Kādas investīcijas sniedz visaugstāko atdevi?

Vēsturiski visaugstāko atdevi ģenerē individuālas pieauguma akcijas, svērtie ETF un kriptovalūtas. Taču šiem instrumentiem raksturīgas lielas cenu svārstības, un tiem nepieciešama augsta riska tolerance un aktīva portfeļa pārvaldība. Lai tajos investētu veiksmīgi, ir svarīgi labi saprast risku un savas iespējas.

4. Kas ir jāzina pirms investēšanas?

Pirms sākt investēt, izvirzi mērķus – vai tavs mērķis ir stabila ienākumu plūsma, ilgtermiņa pieaugums vai kapitāla saglabāšana. Izvērtē riska toleranci, investīciju likviditāti, potenciālos nodokļus un inflācijas ietekmi. Var izmantot vienkāršu trīs kritēriju modeli: risks, likviditāte un atdeve – tas palīdz objektīvi novērtēt jebkuru investīciju.

5. Kur pašlaik ir vērts investēt naudu?

Pasaules akciju ETF joprojām ir viens no svarīgākajiem ilgtermiņa stratēģijas pamatiem, taču ir vērts pievērst uzmanību arī jaunākām iespējām. Starp tām – P2P aizdevumi, dividenžu akcijas, investīcijas NĪ aizdevumos ar atlaidi (piemēram, izmantojot INDEMO). Ja tava riska tolerance ir augstāka, var apsvērt arī svērtos ETF vai kriptovalūtas.