Informacja atnaujinta: 2026 6 liepos

Labākie ETF fondi 2026. gadā: Kā gūt pasīvos ienākumus investējot?

Straipsnį parašė žmogus

Vai esat kādreiz aizdomājies, kur investēt 2026. gadā, lai jūsu nauda ne tikai gulētu kontā, bet arī ģenerētu reālu, taustāmu naudas plūsmu katru mēnesi? Kaut arī vairums finanšu konsultantu piedāvā uzkrāt un gaidīt 10–15 gadus, šajā rakstā tiek stāstīts par stratēģiju, kas ļauj baudīt investēšanas augļus šeit un tagad.

Šodien „Financial Lithuanians“ uzmanības centrā – labākie ETF fondi, kas var nodrošināt mierīgu miegu un pasīvos ienākumus, arī tad, ja esat investors iesācējs.

Svarīgākie akcenti:

- Naudas plūsma ir svarīgāka par uzkrāšanu: 2026. g. investēšanas stratēģija koncentrējas nevis uz abstraktiem skaitļiem pēc 10 gadiem, bet gan reālu, taustāmu naudas plūsmu (dividendēm) katru mēnesi.

- Risinājums Eiropas investoriem: Kaut arī populāri ASV fondi tieši nav pieejami ES regulējuma dēļ, pastāv līdzvērtīgas alternatīvas: JGPI (Pasaules akcijas), JEPI (ASV akcijas) un JEPQ (Tehnoloģiju nozare).

- Vienkāršums un diversifikācija: Ar vienu klikšķi, izmantojot JGPI, varat iegādāties ~220 pasaulē labāko uzņēmumu grozu, kas vēsturiski ģenerē aptuveni 7–8 % dividenžu atdevi – tas konkurē ar nekustamā īpašuma atdevi.

- Elastīgums, ņemot vērā risku: Varat izvēlēties konservatīvu ceļu (pasaules diversifikācija) vai agresīvāku (tehnoloģiju nozare ar JEPQ), atkarībā no tā, vai ticat “tech” burbuļa sprādzienam vai turpmākai izaugsmei.

- Hibrīda stratēģija: Ja vēlaties apvienot pasīvos ienākumus un kapitāla pieaugumu, var piemērot 80/20 likumu: 80 % portfeļa novirziet ienākumu ETF, bet 20 % – agresīviem svērtajiem fondiem.

UŽTEKS KLAIDŽIOTI TARP INFORMACIJOS TRIUKŠMO

Gauk aiškų, 5 valandų praktinį planą nuo pirmo pirkimo iki pilno automatizavimo.

Kāpēc ir vērts izvēlēties pasīvo ienākumu stratēģiju?

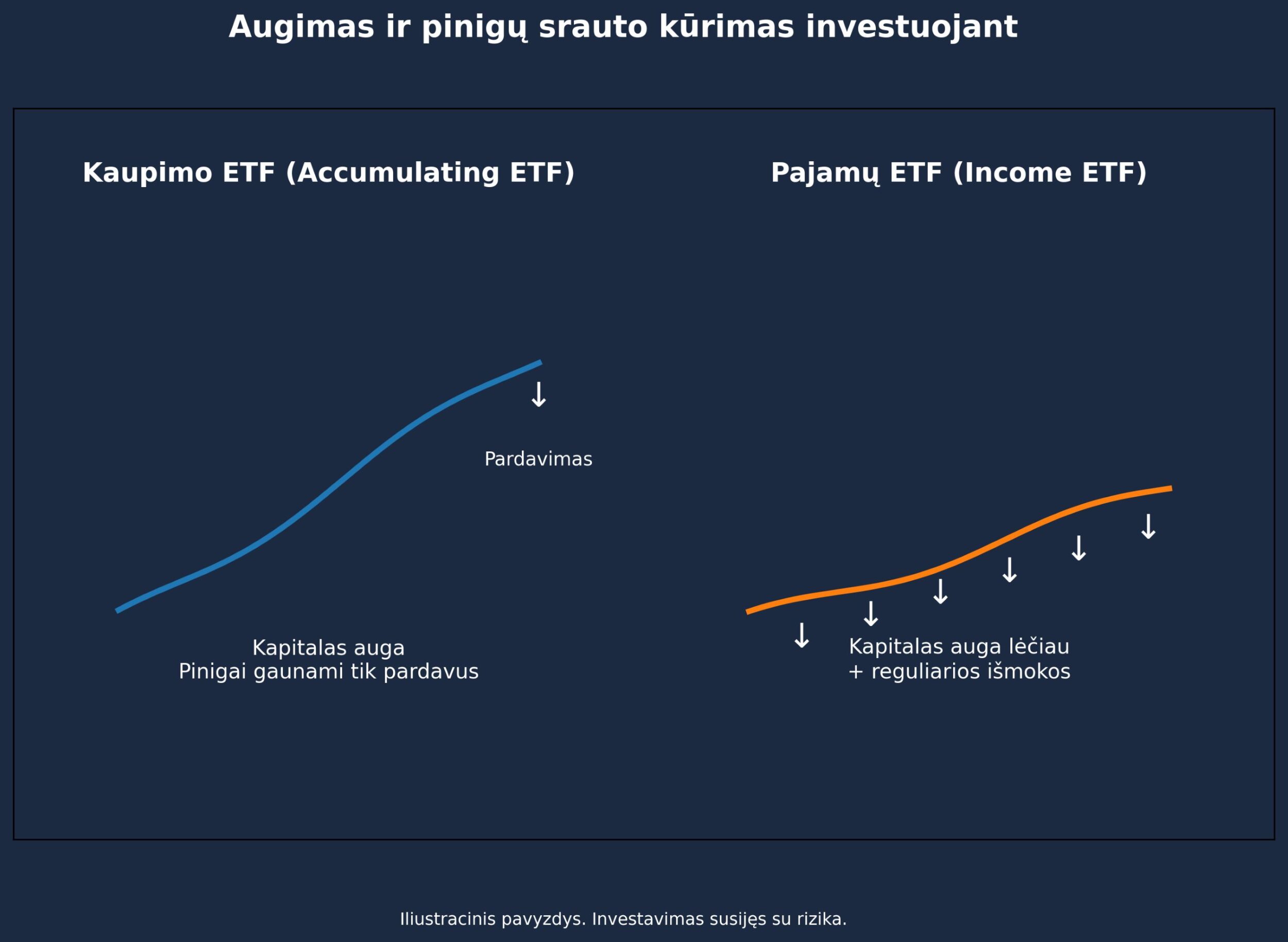

Tradicionālā investēšana bieži vien koncentrējas uz “cipariem ekrānā” – ieguldījumu fondiem, kuru vērtība svārstās, bet peļņa tiek gūta tikai pēc daudziem gadiem, kad tiek pārdotas pozīcijas. Savukārt dividenžu jeb ienākumu (income) stratēģija koncentrējas uz naudas plūsmu (cash flow).

Tas nozīmē, ka neatkarīgi no tā, vai tirgus pieaug, vai tajā ir kritums, jūs saņemat regulāras iemaksas savā kontā. Psiholoģiski tas ir daudz vieglāk – ir redzami reāli investēšanas ieguvumi, kurus var reinvestēt vai izmantot savām vajadzībām.

Naudas plūsma vs. cipari ekrānā: Psiholoģiskais lūzums

Vairums investoru saskaras ar problēmu: viņi 10 gadus uzkrāj aktīvus “kumulatīvajos” fondos, redz pieaugošus ciparus, taču tad iestājas krīze, portfeļa vērtība krītas, bet reālais labums tā arī netiek sajusts.

2026. g. investēšanas filozofija mainās. ETF fondi tagad tiek vērtēti ne tikai pēc teorētiskā pieauguma, bet arī pēc spējas ģenerēt „Cash Flow“ (naudas plūsmu).

- Sirdsmiers: Ja dividendes tiek saņemtas katru mēnesi, tirgus kritumi vairs nešķiet tik biedējoši –, jūs tik un tā saņemat iemaksas.

- Brīvība: Jums nav jāpārdod savi aktīvi, lai būtu nauda dzīvošanai.

- Kontrole: Tā vietā, lai gaidītu 15 gadus, jūs investēšanas ieguvumus jūtat jau nākamajā mēnesī pēc investēšanas.

Eiropas investoru izaicinājumi un risinājumi

Ja atvērsiet vērtspapīru kontu un mēģināsiet pirkt populārākos ASV dividenžu fondus, jūs gaidīs šķērslis. Eiropas Savienības regulējums (UCITS) ierobežo neprofesionālu investoru, kuriem nav specifisku dokumentu (KID), piekļuvi ASV investīciju fondiem.

Taču tas nav strupceļš. Tirgū jau ir ETF fondi, kas ir pielāgoti Eiropas investoriem, darbojas pēc identiska principa un maksā solīdas dividendes.

1. JGPI – Globāla diversifikācija un NĪ alternatīva

Viena no labākajām izvēlēm iesācējiem, kuri vēlas plašu diversifikāciju, ir JPMorgan Global Equity Premium Income UCITS ETF (JGPI).

- Kāpēc ir vērts izvēlēties? Tas ir lēmums ar vienu klikšķi. Jūs iegūstat portfeli, kas ir sadalīts starp ASV, Japānu, Eiropu, Kanādu un citiem tirgiem.

- Sastāvs: Aptuveni 220 pasaulē labāko uzņēmumu (“Microsoft”, “Johnson & Johnson”, “PepsiCo” u.c.). Tehnoloģiju nozare veido tikai ~22 %, tāpēc fonds ir noturīgāks pret tehnoloģiju burbuļa sprādzienu.

- Atdeve: Dividenžu rentabilitāte sasniedz aptuveni 7–8 %, kas bieži pārspēj pat nekustamā īpašuma atdevi.

- Risks: 4 balles no 7. Tā ir salīdzinoši droša un stabila izvēle.

Piemērs: Investējot 50 000 EUR, un sagaidot konservatīvo 7 % gada atdevi, jūs saņemtu aptuveni 3500 EUR gadā vai aptuveni 291 EUR mēnesī (pirms nodokļu nomaksas).

2. JEPI – Amerikas ekonomikas milži (S&P 500 analogs)

Ja vēlaties investēt ASV tirgū, ir vērts pievērst uzmanību JPMorgan US Equity Premium Income UCITS ETF (JEPI).

- Fokuss: Aptuveni 233 spēcīgākie ASV uzņēmumi.

- Atdeve: Vēsturiski un saskaņā ar prognozēm šis fonds var ģenerēt aptuveni 12 % gada atdevi (tostarp dividendes un vērtības pieaugumu).

- Stabilitāte: Fonds izmanto stratēģijas, kas padara kritumus mazāk jūtamus. Arī “nelabvēlīga” scenārija gadījumā (saskaņā ar KID dokumentu), 5 gadu laikā ir gaidāma pozitīva atdeve.

3. JEPQ – Tehnoloģiju nozares izaugsme (“Nasdaq” analogs)

Tiem, kuri vēlas uzņemties augstāku risku un gūt potenciāli augstāku atdevi, ir vērts apsvērt JPMorgan Nasdaq Equity Premium Income UCITS ETF (JEPQ).

- Risks: Augstāks (5–6 balles no 7), jo vairāk nekā 50 % portfeļa veido tehnoloģiju nozare (“Nvidia”, “Apple”, “Microsoft”).

- Potenciāls: Vidējā scenārija gadījumā 5 gadu laikā var sagaidīt ievērojamu kapitāla pieaugumu. Piemēram, reinvestējot dividendes, 50 000 EUR investīcija 5 gadu laikā teorētiski varētu pieaugt līdz vairāk nekā 100 000 EUR.

- Brīdinājums: Šis ir svārstīgāks fonds. Ja tehnoloģiju nozare piedzīvos krīzi, šā fonda vērtība var kristies vairāk nekā citu.

Pieredzējušiem: Kā piekļūt ASV ETF fondiem (Options stratēģija)

Ja tomēr vēlaties investēt tieši ASV fondos (piemēram, SPYI vai QQQI, kuri izmanto vēl agresīvākas ienākumu stratēģijas), tas ir iespējams, izmantojot opcijas (iespēju līgumus), piemēram, platformā “Freedom24”.

Process īsumā:

- Jūsu rīcībā ir jābūt līdzekļiem, lai varētu iegādāties vismaz 100 fonda vienības (piemēram, ja vienība maksā 50 USD, ir nepieciešami 5000 USD).

- Iegādājaties “Call” opciju (“In the money”), kas ļauj iegādāties akcijas.

- Izpildāt opciju (Exercise), izmantojot atbalstu.

- Jūsu kontā nonāk ASV ETF akcijas.

Piezīme: Tas ir sarežģītāks veids, kuram nepieciešams vairāk zināšanu un kapitāla.

Hibrīda stratēģija: Ienākumi + Pieaugums

Lai 2026. gadā gūtu maksimālus rezultātus, var apvienot stabilus ienākumus ar agresīvu pieaugumu. Viena no iecienītākajām stratēģijām:

- 80 % portfeļa: Tiek novirzīts ienākumu ETF fondam (piemēram, JEPI vai JGPI), kas ģenerē naudas plūsmu.

- 20 % portfeļa: Tiek novirzīts svērtajam pieauguma fondam (piemēram, 2x vai 3x svērtais Nasdaq ETF).

Bonusu stratēģija: Kā “kurbulēt” portfeli, izmantojot sviras efektu?

Ja pasīvo ienākumu ETF fondiem (piemēram, JEPI/JEPQ) ir viens trūkums, tad tas ir ierobežots pieaugums tirgus pieauguma laikā (“Capped upside”). Lai to kompensētu, var izmantot agresīvu kombināciju.

80/20 likums:

- 80 % līdzekļu tiek novirzīts stabilam ienākumu ETF (piemēram, JEPI).

- 20% lėšų skiriama svertiniam augimo ETF (pvz., QQQ3 – 3x leveraged Nasdaq).

Vēsturiskais tests (Backtest): Kā liecina vēsturiskie dati, šāda kombinācija 5 gadu laikā var palielināt vidējo gada atdevi no 12 % līdz ~18 %. Taču tas nav par velti – maksimālais īstermiņa portfeļa vērtības kritums (Drawdown) var sasniegt -44 %. Šī stratēģija ir piemērota tikai tiem, kuriem ir stipri nervi, un ilgam investēšanas periodam.

Apkopojums

2026. gads var būt lielisks laiks, lai pārietu no vienkāršas naudas uzkrāšanas pie naudas plūsmas ģenerēšanas. Izvēloties attiecīgus instrumentus, piemēram, JGPI (stabilitātei), JEPI (ASV tirgum) vai JEPQ (tehnoloģijām), varat nodrošināt sev ne tikai mierīgāku miegu, bet arī papildu ienākumus, kuri nav atkarīgi no jūsu darba stundām.

Piezīme: Šis ir informatīvs raksts, tas nav uzskatāms par konsultāciju investēšanas jautājumos. Pirms lēmumu pieņemšanas izvērtējiet savu riska toleranci.

Biežāk uzdotie jautājumi (BUJ)

1. Kuri ir labākie biržā tirgotie fondi iesācējiem?

Iesācējiem ieteicams izvēlēties plaši diversificētus, pasaules fondus, piemēram, JGPI. Tas automātiski sadala risku starp dažādiem reģioniem un nozarēm, tāpēc jums pašam nav jāizvēlas akcijas.

2. Vai investēšana ETF fondos 2026. gadā ir droša?

Investēšana vienmēr ir saistīta ar risku. Taču minētie fondi (JGPI, JEPI) tiek piešķirti vidēja līmeņa riska kategorijai (4 balles no 7). To darbība ES tiek regulēta, un to aktīvi ir nodalīti no pārvaldītāju aktīviem. Tomēr, tirgus svārstības ir neizbēgamas.

3. Cik daudz naudas ir nepieciešams, lai sāktu?

Lielākās daļas šo ETF vienību cena svārstās ap 20–25 eiro. Taču, lai sajustu taustāmu ieguvumu no pasīvajiem ienākumiem, ir vērts investēt lielākas summas (piemēram, no 1000 EUR un vairāk), lai komisijas maksas “neapēstu” atdevi.

4. Cik bieži tiek maksātas dividendes?

Visi rakstā minētie labākie ETF fondi (JGPI, JEPI, JEPQ) izmaksā dividendes (izmaksas) katru mēnesi. Tas ir veids, kādā radīt regulāru “algu” no investīcijām.

5. Vai ir vērts investēt tehnoloģiju ETF (JEPQ), ja burbulis sprāgs?

Tehnoloģiju nozare (“Nvidia”, “Microsoft”, “Apple”) pašlaik var būt “pārkarsusi”. Ja domājat, ka burbulis sprāgs, ieteicams izvēlēties JGPI (pasaules) fondu, kurā tehnoloģijas veido tikai 22 %, nevis JEPQ, kur tās dominē (>50 %).

6. Ar ko atšķiras JEPI no parasta S&P 500 fonda?

Galvenā atšķirība – ienākumi vs. pieaugums. Parasts S&P 500 fonds (piemēram, VUAA) maksā nelielas dividendes (vai uzkrāj tās) un aug kopā ar tirgu. JGPI/JEPI izmanto atvasinātos instrumentus (covered calls), lai ģenerētu lielu naudas plūsmu (7–10 %), taču to vērtības pieaugums ir lēnāks nekā parastajam indeksam.

7. Ko darīt, ja tirgū ir kritums?

Pasīvo ienākumu stratēģijas priekšrocība – arī tad, ja tirgū ir kritums, jūs turpināt saņemt dividendes. JGPI/JEPI fondu „nelabvēlīgais“ scenārijs rāda, ka 5 gadu laikā iespējamība zaudēt naudu ir ļoti zema, jo saņemtās dividendes kompensē akcijas cenas kritumu.